近日文爱 app,传来经济范畴的利好音讯。据国度统计局公布数据,2025年一季度国内坐蓐总值318758亿元,按不变价钱野心,同比增长5.4%。惟有好意思中不及的是,内行所预言的瑕疵性购房、瑕疵性职业、瑕疵性突然等,并莫得出现。看来实体经济要思完满规复如故需要一段时分。

而面对现时国内的经济走势,就有业内东说念主士建议:若不出不测,4月以后,国内将迎来6大新变化。公共应提前作念好准备:

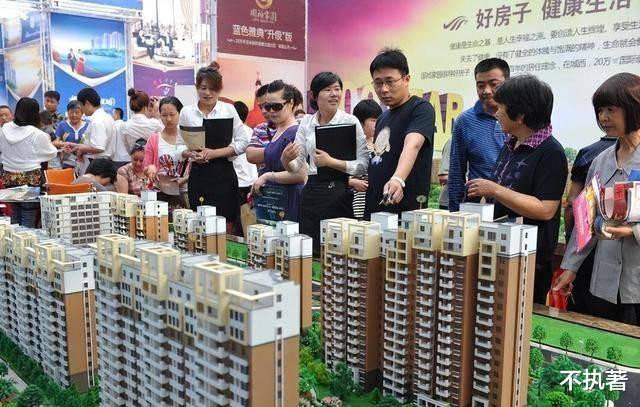

变化一:楼市救市战术延续放宽

从2024年启动,我国出台了一系列的救市战术。比如,多量城市放开限购战术、缩短房贷利率等等。而在参加到2025年4月份,还会有更多的救市战术可能会陆续出台:①一线城市中枢区域的限购战术可能会进一步放开。

②银行房贷利率会从当今的2.95%,进一步着落至2.5%;③购房的契税和升值税率还有进一步下调的空间。而面对楼市救市战术延续放宽,刚需购房家庭遭遇了史上最佳的饱读动买房的周期。

变化二:中低端突然启动反弹

早在2023岁首,我国放开了对疫情的管控,多量东说念主由于收入减少或平静,突然需求也启动渐渐萎缩了。而在参加到2025年之后,跟着我国住户收入迟缓回升文爱 app,职业阛阓压力迟平缓顺,像旅游、餐饮等中低端突然需求启动反弹。

当今每当节沐日,各大景区和饭馆王人是东说念主满为患。这讲明住户突然需求在迟缓规复之中。不外,像汽车、房产、摧折、珠宝等中高端突然需求仍然疲软。看来中高端突然需求全面规复需要较长的时分。

变化三:银行答理居品快速升温

从2024年启动,国内银行进款参加到恒久转念的趋势之中。而跟着银行进款利率越来越低,就有越来越多的储户王人把进款拿出来购买银行答理居品。但愿通过投资银行答理居品卤莽赢得更高的收益。是以,当今银行答理居品启动快速升温。

不外,由于债券阛阓出现波动,以及货币阛阓的利率着落,银行答理居品也存在着较高的投资风险。有不少投资者暗意:当今购买R2及以下的银行答理居品,也会濒临亏欠的情况。是以,在银行答理居品快速升温的之际,女优明星公共如故要正式银行答理居品存在着较大风险。

变化四:保险房入市的设施会加速

就在2024年下半年,我国高层就告示,将在往时5年内,提供600万套保险房,平均每年有120万套保险房,以舒服城市低收入群体的居住需求。而保险房的价钱要低于隔壁的商品房价钱,届时城里的低收入家庭的购房资本会大幅缩短。

往时城里中高收入家庭不错选拔购买商品房,而低收入家庭不错购买保险房。而跟着保险房入市设施的加速,往时商品房阛阓需求会产陌生流,商品房阛阓价钱下行的压力比拟大。

变化五:东说念主工智能期间的到来

可乐橾在线

东说念主工智能仍是参加到国内住户的生涯之中。前年某出租汽车公司就推出了无东说念主驾驶出租车,激励了社会各界的热议。之后某外卖平台也告示将使用无东说念主外卖配送车,以及无东说念主驾驶外卖飞机,以取代部分卖东说念主员。骨子上,东说念主工智能早已参加到社会各个范畴。比如,好多餐饮企业王人推出了机器东说念主送餐员。

而往时东说念主工智能将会更多地参加到老匹夫的生涯中。比如,银行柜台也要用智能机器建树取代东说念主工,以擢升责任成果。此外,会有越来越多活水线上的工东说念主会被智能机器东说念主取代,把工东说念主从没趣的活水线上开脱出来。总之,东说念主工智能期间的到来,既能给老匹夫带来生涯便利,也会给国内职业阛阓带来一些冲击,公共应提前作念好准备。

变化六:现房销售比重会越来越高

从2023年启动,有不少头部房企,王人发生送还务违约或烂尾楼的情况。为此,社会上条件现房销售的呼声越来越高。而我国高层也告示,往时将会迟缓擢升现房销售占商品房销售的比重。而跟着现房销售比重越来越大,购房者买房的安全性会昭彰擢升。届时文爱 app,购房者不错去实地查抄,如若合计屋子舒坦就购买,不舒坦就不买。这个主动权完满在购房家庭手里。